はじめての方|大阪で任意売却をお考えの方へ

競売になる前にまずはご相談ください。

住宅ローンの滞納は、

あなただけの責任ではありません。

- あなたに合った解決策をご提案します。

現状をそのままお話しください。 - あなたの生活を一番に考えて、

無理な返済はしないでください。 - 銀行など債権者との交渉もお任せ下さい。

- 自己破産する前に方法はあります。

- 引越費用の心配はありません。

再出発もサポートします。 - 任意売却相談専門室の当社には、

豊富な経験と実績がございます。

-

任意売却について

任意売却とは住宅ローンの支払いが

困難な場合の救済手段住宅ローンの返済が困難になった場合、いずれご自宅(所有の不動産)が

競売になってしまう事になります、競売にかけず債権者の合意を得て

売却することを言います。任意売却とは

任意売却とは

住宅ローンなどの融資を受けている人と金融機関との合意に基づいて、融資の返済が困難になった不動産を処分する手続きです。

住宅など不動産を購入する時に、ほとんどの人は住宅ローンなどのお金を金融機関から借ります。金融機関は融資の担保として、購入した不動産に抵当権などを設定しますが、この不動産を売るときには抵当権などを解除(登記を抹消)してもらうことが必要です。

抵当権などを解除してもらうためには、融資金の残額を全て返済することが前提です。住宅ローンの残高よりも高く売れれば何ら問題ありませんが、残高を下回る金額でしか売れない時には全額返済出来ません。

このようなときに、金融機関など(債権者、抵当権者)の合意を得たうえで不動産を売り、返済しきれなかった債務を残したままで抵当権を解除してもらいます。これが任意売却です。

もし、あなたが何らかの事情で住宅ローンなどの借入金の返済が出来なくなった時、金融機関は最終的に担保不動産を差し押さえたうえで、不動産競売の申し立てをします。この競売によってあなたの不動産を処分される前に、金融機関に任意売却により処理を認めてもらい、一般の流通市場で買い手を探します。

この方法は、金融機関にとって『競売の時よりも、融資金の回収が多く見込める』というメリットがあります。その分、あなたは『売った後の残債の返済に柔軟に対応してもらえる』というメリットが生じます。話し合いによって、あなたの引っ越し費用などを手当てしてもらえることになります。

『任意売却』という言葉通り、不動産競売のように強制的な処分ではありません。しかし、返済が出来なくなってから何もしなければ、近いうちに競売なることは避けられません。任意売却で早めに処理するか、それとも条件の厳しい競売を待ち続けるか、大切なのはあなたの意志です。

担保不動産競売開始決定通知が届いてからでも、任意で物件を売ることは可能です。ただし、この競売開始決定通知を受け取ってしまった場合には時間との競争となります。そのまま放っておくとやがて、『入札期日』の通知が送られてきます。この『入札期日』が届いてから慌てて任意で売ろうとしても、理論的には可能ですが現実問題としては不可能だと考えるべきでしょう。

また、2007年10月以降は競売までのスピードが非常に早くなってきています。従来であれば、競売を申し立てられてから入札まで6~7ヶ月ほどかかるのが通例でした。しかし最近では競売の申し立てから3カ月後には入札となってしまうケースが増えてきています。

これはサービサー(保証会社など)の債権者が、不良債権の処理を早目にしようとするための処置です。すでに競売を申し立てられている場合には、従来のように時間的余裕はなく、これから非常の厳しい状況とならざるを得ない状況です。さらに、競売は債権者にも金銭的な負担をかけますから、なるべく競売には持っていきたくないところでしょう。そのため、いったん競売の申し立てがされれば、かえってその取り下げに手こずることもあります。サービサーによっては、いったん競売になってしまった物件では容易に任意売却を認めなくなっております。

しかし、任意売却を認めてもらえない場合でも細いながら道は残っています。いずれにしても競売開始決定通知が届いたなら速やかに行動を起こして下さい。

任意売却は不動産業者の業務として行いますから、売買契約の成約に伴い成功報酬として仲介手数料(売買価格の3%+60,000円+消費税が上限)が必要となります。しかし、この仲介手数料は債権者が受け取る売買代金のなかから相殺されますので、所有者様からの持ち出し費用負担が必要になることはございません。

この仲介手数料は、所有者様と結ぶ専任媒介契約書のなかにも明記いたします。これ以外の手数料や報酬などの費用を所有者様に請求することもありません。

私どもは弁護士、司法書士などではありませんから、相談料やコンサルタント料などもいただきません。お電話やメールによりご相談ももちろん無料です。ご納得いただけるまで何度でもご連絡下さい。

ただし、遠方のご自宅などへ訪問相談で任意売却のご依頼いただけなかった場合などには交通費実費の一部負担をお願いする場合もあります。

なお、当方以外の一部任意売却業者では『任意売却促進負担金』『販売活動費』『広告費』『相談料』『顧問料』『カウンセリング料』など、さまざまな名目で依頼者からお金を徴収している例もあるようですから、十分ご注意ください。

ただし、手続きのために必要なあなたの住民票・印鑑証明書などの取得費用(数百円程度)や書類の郵送料などの軽微な費用はご負担いただきます。

なお、新居を借りるための費用は、ある程度は確保しておかねかればなりません。しかし引っ越し費用は債権者交渉により債権者より捻出いたします。また新居を借りる費用につきましても、任意売却により捻出することが可能です。

所有様が滞納したマンションの管理費や修繕積立金などについても、原則して債権者より売買代金の中から支払われますので、あらたに費用負担を求められることはありません

ただし、管理費や修繕積立金の滞納額が大きい場合には取り扱いが変わることもあります。また、税金の滞納分については管轄する役所により取り扱いが異なることもあります。残債額が売却可能額よりかなり上回る場合、住宅ローン以外の借入が多く残っている。その他固定資産税・管理費などの滞納についてもご相談下さい。

このまま住み続ける方法もございます。また、住宅が古い、室内がとても散らかっているなども気にされず是非何でもご相談下さい。任意売却は時間との勝負になります。一刻でも早い対処をお勧めいたします。

-

任意売却と競売の違い

任意売却と競売は全然違います。

「どうせ家がなくなるんなら、競売でも任意売却でも同じでしょ?」そうお考えの方もいらっしゃるかもしれませんが、競売と任意売却では、お客様の経済的・精神的負担が大きく違います。

お客様の意志とは関係なく強制的に売却される競売に対し、任意売却は、お客様ご自身の意志(任意)で売却することができるのです。

基本的に任意売却の場合、競売より売買価格が高くなりますので、引越し費用などの捻出ができたり、ローンの残債務が少なくなる、もしくはゼロになることもあります。任意売却と兢売の違い

任意売却可能な期間

- 滞納前

- ローンの返済が苦しい

まだ延滞していないが生活は苦しいです。近々支払が遅れるかもしれません。

まずはお気軽にご相談ください。(無料)

余裕を持った解決策をご提案出来ます。住宅ローン見直し、条件変更、もしくは、任意売却をして再出発するのが良いか、最良の方法を一緒に考えたいと思います。

- 滞納1~3ヶ月

- 滞納をしてしまいました

銀行等から催促状が来ました。どうしたらいいのか分かりません。

早期相談をする。

任意売却のご相談は早めに越した事はございません。

ご希望・ご要望等おっしゃって下さい。- 滞納4ヶ月

- 期限の利益の喪失通知、代位弁済の通知が届いた

約3ヶ月~期限の利益の喪失により

保証会社が代理弁済します。分割での支払が不可能になりました。任意売却をして再出発するかもしくは買い戻しの方法もございます。

- 滞納5ヶ月

- 競売開始通知が届いた

『不動産現状調査』通知

『配当要求広告』裁判所での情報公開

この情報を基に多数の業者からDMが届いたり、訪問があったりします。

大げさなうたい文句の業者には注意が必要です。現状調査(裁判所の執行官が訪問・写真撮影)

今すぐご相談を!!まだ間に合います。一刻も早いご相談を。

競売開始決定後は時間との戦いという高いハードルになりました。

「任意売却」と「競売入札」どちらが早いか…あきらめずにご相談を。- 上記から約2ヶ月後

- 『期間入札通知』

入札決定の通知が届きます。(最低売却価格、基準価格)

インターネット等で情報が一般に開示されます。- 上記から約1ヶ月後

- 期間入札の開始

最低売却価格以上での期間入札が行われます。

- 上記から2週間後

- 開札日

- 上記から約1週間後

- 売却許可決定・所有権移転

強制退去

-

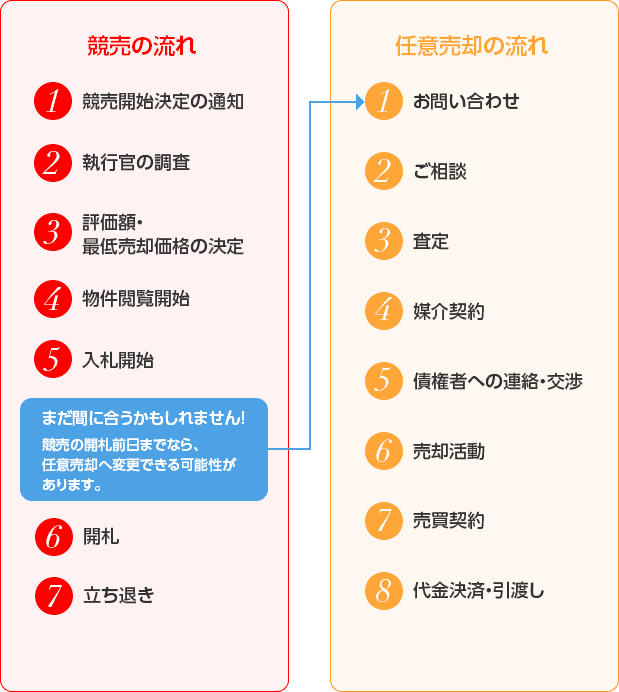

滞納から競売までの流れ

競売の開札前日までなら、任意売却に

変更できる可能性があります。期間入札通知から約2ヶ月前後で、強制退去となります。くわしくは、

任意売却と競売の流れをご覧ください!滞納から兢までの流れ

任意売却のメリット、競売のデメリット

競売のデメリット 任意売却のメリット 低い価格で入札

転売目的の不動産業者が競売に参加するため、市場価格(相場)よりも、かなり低い価格で入札されます。(市場価格の70%程度)当然、多くの債務が残ります。

高い価格で売れる

通常の不動産売買なので、市場価格(相場)に近い価格で売ることができます。その分、残債務が減らせ、ゼロになるケースもあります。

情報が守れない

競売情報のチラシをご近所に配る業者もあり、隠しておくことができません。(事件番号・最低売却金額・写真などが掲載されます)

プライバシー保護

通常の不動産売買と同じなので、ご近所に事情を知られることはありません

資金が残らない

1円たりとも残してもらえず、引越し費用すら捻出できません。強制的に立ち退きとなります。

引越し代が残る

債権者との交渉により、資金を残すことができます。また、引越しの時期も考慮してもらえます。

直ちに立ち退き

顔も知らない第三者が入札するので、直ちに立ち退きを要求されます。

住みながら解決

お身内などの協力により、引越しせずに、そのまま解決することも可能です。

任意売却と競売の流れ

任意売却の流れ詳細説明

- 1

- お問い合わせ

まずはお電話かメールにて、お気軽にお問い合わせください。任意売却専門の相談員が、お客様の現在の状況からお伺いしますので、ご不安に思われていることをお話しください。誠意を持って対応させていただきます。

- 2

- ご面談

個別面談にて、問題の解決方法をご一緒に考えます。また、現状把握だけでなく、ご家族のことを考えた上での将来的なご希望もお聞きします。リラックスしてお話しいただける面談スペースをご用意しています。

- 3

- 査定

実際にお伺いし、ご自宅を査定させていただきます。任意売却を成功さえるためには、できるだけ高く、それでいて現実的に買い手が見つかりやすい価格で売り出さなければなりません。地域の不動産事情に詳しい、経験豊かな相談員がお伺いします。

- 4

- 媒介契約

任意売却をすすめるメリットに同意していただきましたら、お客様と弊社との間に不動産売買の媒介契約を締結します。

- 5

- 債権者への交渉

債権者との話合いを進めていきます。債権者が複数ある場合でも、すべての債権者に同意して頂けるよう交渉します。売却価格の調整はもちろん、競売や差押えの取下げ、残債の返済方法、引越し費用の捻出など様々な交渉を行います。

- 6

- 売却活動

当社が売却活動を行います。広告・インターネット等により買主様を探しますが、所在を特定しないため、ご近所に知られることはありません。広告方法については、事前に確認させていただきます。「買い戻し」等についてもご相談ください。

- 7

- 売買契約

買主様が見つかり、債権者の同意が得られましたら、売買契約となります。契約時に必要な書類の準備や、契約場所の手配などの事前準備も、すべて私たちがサポートします。

- 8

- 代金決済・引渡し

代金決済と同時に、引渡しとなり、抵当権は抹消されます。残った債務についても、生活状況によって返済額の相談に応じてもらえることがほとんどです。任意売却が終わった後も、ご不安なことがあれば、お気軽にご相談ください。

-

任意売却後について

任意売却後もサポートします。

「次の住まいや残った債務がどうなるのか」賃貸のお部屋探しも責任をもってお手伝い。ご希望の方には相談料無料で弁護士、司法書士をご紹介します。

任意売却、その後は?

任意売却、その後は?

任意売却をされるお客様で一番ご心配をされている事は、次の住まいのことがやはり一番多いように思います。

中にはご実家に帰られたりと、行くところがある方もいらっしゃいますが、大半の方は、次は賃貸を探されます。(リースバッグ等、今のご自宅に賃貸として住み続ける方法やご親戚等ご協力を得て住宅を買い戻す方法もあります)

そこで多くの方が心配されるのは良い物件が見つかるのか?

見つかったとしても「子供の学校区で家を探せるだろうか?」「審査で断られないか」などですが、任意売却をされたからと言って賃貸の審査に問題が出ることはほとんどございません。賃貸を借りるとき多くの物件は賃貸保証会社の審査を受けるのですがその審査は賃貸保証独自のものでカードローンや住宅ローンの履歴などいわゆるCICなどの個人情報は見ません。(中にはジャックスなどのカードによる、審査がいる物件もあります)

それでも多くの物件では保証人が必要になります。

保証人がどうしてもいない、という場合でも保証会社に登録をし保証料を支払えばいらなくなる場合もありますし、あとは保証人、保証料無料、初期投資も家賃の3か月分(それも敷金)だけで済む,UR住宅をご紹介することもよくあります。

UR住宅の場合、お勤めをされている方ならどなたでも入居でき、室内もフルリフォームされており、比較的家賃もお安いです。当社では、丸投げをせず賃貸のお部屋探しも責任をもってさせていただいております。 (任意売却が成功すれば持ち出し費用をほとんどなしで出来るよう費用を捻出しております。)

また任意売却後の残った債務ですが、債権者から見れば抵当権を外した、いわゆる無担保債権になります。当然返済義務は残りますが、家まで売却しこれ以上払えない、というのが現実だと思います。

当然、債権者も無いところからは取れないわけで、月々払える範囲で…ということになり、月、5千円~一万円位づつで落ち着くケースが多いようです。勿論、自己破産という選択肢もございます。自己破産自体一般的にイメージされているほど、デメリットはなく大抵のケースで免責がおります。免責が下りればもちろん債務は無くなります。

自己破産をするかしないかお決めになる前に、ご希望の方には相談料無料で弁護士・司法書士をご紹介しておりますので、メリットやデメリットを充分聞いて判断されることをお勧めいたします。

-

任意売却、競売、自己破産 Q&A

多く寄せられる質問、

事例にそった質問など、

事柄ごとにご紹介いたします。任意売却、兢売、自己破産Q&A

競売についてのご質問

- 自宅が競売にかかり、1ヶ月後に入札という通知が裁判所から届きました。

どうにかならないでしょうか? -

残念ながらもう手遅れです。理論的には任意売却も可能ですが、たった1ヶ月の間に物件の買い手を探し、返済をして競売の取り下げを行うことは、『時間的に不可能』だからです。また、取り下げをお願いするにも、少なくとも200~300万円の現金を用意しなければならない場合もあります。とはいえ、私は過去にあと10日で落札するという方の相談を受けて、任意売却を成功させてことがありますから、初めからあきらめることもありません。奇跡が起こることもあります。

- 4,000万円の借金があり、競売により1,500万円返済しましたが、

残りの債務はどうなりますか? -

もちろんなくなりません。他に不動産を持っている場合は、その不動産を競売にかけてきます。後々、不動産を取得した場合も同様です。完済するまでトコトン追いかけて来ます。連帯保証人がいれば、その方のにも残債義務の請求がいきます。

- 競売が行われた場合、現在住んでいいる住居はどうなりますか?

-

住んでいる住居は、強制代執行を行う裁判所の執行官が、鍵屋・運送屋など同行させて、中の荷物をまとめて持ち出してしまいます。荷物を返してもらう場合は、普通の引っ越し業者に払う費用の倍以上も出さなければなりません。

また、動産にも競売がかけられていた場合は、動産も売却されてしまいます。住んでいる者が異議申し立てをしても、無駄なことです。営業している店など同様で、営業しているからといって執行官は待ってくれません。

もし競売された家屋に鍵を壊して侵入すれば、不法侵入として逮捕されます。 - 競売で落札された場合、何らかの費用は住んでいる者に出るのでしょうか?

-

非常にデリケートな質問ですが、基本的に一切の費用がでません。ただし、あなたに速やかに退去して欲しいとの思いから、好意で数十万円位の退去料を出してくれることはあるかもしれません。ですが、あくまでも落札者の「善意」ですから。その金額に不満を言うことはできません。

- 競売で落札者がいない場合はどうなるのですか?

-

競売で落札されなかった場合、“特別売却”となり、買受可能価額以上であれば、先着順となります。それでも売れなければ再度鑑定し、または、そのまま価格を引き下げして、再び入札期日が設けられます。

それでも売れなければ同じことを繰り返します。しかし、3回売れなければ債権者に通知し、3ヶ月以内に買受人が居ることの手続きをしない限り、競売は取消となります。(民事執行法68条の3)

一旦取消となれば、競売はなかったことになります。入札する人にとっては、安く落札出来る可能性がありますが、それなりの理由があると考えられるので注意が必要です。何か重大な欠陥がある可能性があります。ただ、あなたにとっては落札がなければ、しばらくそのまま住み続けることが出来ます。

しかし、債権者も当然お金がかかることですから、不便な場所だったり欠陥があったりするようなら競売にしません。特別競売や2度目の競売で落札されてしまう可能性が高いでしょう。 - 競売が行われる前に、任意売却した場合はどうなりますか?

-

競売の申し立て後、任意売却を受けるケースはよくあります。

この場合、債権者から売却額がいくら以上なら任意売却に応じるといわれます。(それは申し立て前も一緒ですが、後の場合、申し立て費用も加算されます。)但しその時点で競売が取り下げられるのではなく、同時進行で進んでいきます。あとは開札日(債権者によっては入札日)の前日までに買主様の決済が間に合えばその時点で取り下げになります。 - 競売が決まると裁判所の執行官が来るそうですが、何をしに来るのでしょうか?

-

通常競売の場合は、まずはじめに債権者が競売の申し立てを裁判所に起こします。すると裁判所は、その最低落札価格を決めるため、不動産鑑定士を同行して内覧し写真を撮り所有者から話を聞いて「評価書」なるものを作成します。これを元に最低入札価格が決まります。入札するひと達はこの金額以上で入札するわけです。

- 競売不動産とは、どう言った不動産ですか?

-

住宅ローンなどの返済が出来なくなった場合、金融機関はあらかじめ抵当権を設定させておいた不動産を競売入札(競売)に出して、債務に充当させます。

競売不動産とは、その不動産のことです。そのため、売り側(所有者)の協力が一切受けられません。 - 競売の場合、どうして一般市場価格より安くなるのですか?

一般市場価格よりどれぐらい安くなるのでしょうか? -

バブル崩壊後、金融機関の不良債権処理のため、裁判所に競売申し立てをした担保不動産は、迅速かつ適正な処理が求められるようになりました。ですから裁判所が決めた最低競売入札価格は、その特殊性のため市場価格よりかなり安く設定され、実際の落札価格も通常の3~4割低いものが多くあります。

自己破産についてのQ&A

- 自己破産をすると家財道具も差し押さえをされてしまうのでしょうか?

-

自己破産は清算手続きですから、当然お金に換えることのできる物であれば、強制処分されてしまいます。

しかし、債務者の最低限の生活保証のため、生活する上での必要最低限の家財道具には以下のようなものがあります。冷暖房器具(エアコンは除く)、整理タンス、洋タンス、ベッド、調理器具、食器棚、食卓セットなど。これ以上の高価なもの(冷蔵庫・洗濯機・電子レンジ・テレビなど)は1点を除いて差し押さえの対象となります。 - 自己破産はどれぐらいの債務があれば出来るのでしょうか?

-

自己破産の申立てをするには財産の支払い不能であることを、裁判所に認めてもらう必要があります。このためには3つの要件が必要です。

1.弁済能力の欠乏

2.履行にある債務の弁済不能

3.支払不能が継続的・客観的である。1は、財産の有無に関わらず、金銭的に債務を支払うことが出来ない状態にあるということです。

2は、将来や支払い猶予のついている債務ではなく、現時点で支払う必要のある債務を支払ことが出来ない状態を言います。

3は、一時的な状態ではなく、継続的に支払う能力に欠けるという意味。 支払い不能かどうかの判定は、その人の収入・資産状態・社会的地位によって大きく異なってきます。月収20万円前後の一般サラリーマンの場合は、クレジットやサラ金(金利30%程度)からの借金350万円~400万円あれば、月々の支払が8万円~10万円になりますので支払い不能状態と言えるでしょう。 - 自己破産の免責決定とは何のことですか?

-

一般のかたはよく破産の申立てをして、破産手続き開始決定を受ければ、借金がなくなると思っています。

しかし、実際は免責決定を受けて初めて借金がなくなるのです。この免責決定が確定すると『復権』と言って、債務者は破産手続き開始決定のない以前の状態に戻り、公私の資格制限も解かれて全く普通に生活できるようになります。

この免責申立ての期間は同時破産廃止決定がなされた場合は、廃止決定が確定(官報公告より2週間)してから1ヶ月以内に行わなければいけません。 - 自己破産の申立てをしても免責されない場合もあるのでしょうか?

-

免責の申立てをがあると、裁判所は破産者を免責するかどうか審理します。実際の審査は、10項目ある免責不許可事由に該当するかどうかを調べます。この免責不許可事由のいずれも該当しないのであれば免責されますが、実際はその判断が微妙なことも少なくありません。 そういった場合に、画一的に免責になる・ならないという2つの選択肢しかない柔軟性に欠けるということで、多くの裁判所では一部免責という取扱がされています。これは、例えば1,000万円の借金のうち200万円を支払えば、残りの800万円については免責をする、といったものです。必ずしも全て免責されるばかりとは言えないと言うことです。

- 自己破産の同時破産廃止とは何のことですか?

-

債務者の財産が少なくて、破産手続きの費用すら用意出来ない場合、破産手続きを進めずに、破産手続き開始決定と同時に、破産管財人を選任することなく破産手続きを集結してしまいます。これを『同時破産廃止(同時廃止)』といいます。この時点で免責です。

また、破産手続き開始決定後に破産管財人が選任され、現実に破産手続きが開始されても、財産が少なくて破産開始手続き費用が出せないと認められるときには、破産管財人が申立てるか、裁判所の職権で破産廃止決定がされて、破産手続きを中止します。これは『異時破産廃止(異時廃止)』といわれています。

任意売却についてのQ&A

- 任意売却した後の残債務(いわゆる無担保債権)はどうなりますか?

-

無担保債務で残った債権は、ローン会社または金融機関からのサービサー(債権回収会社)といわれる会社へ譲渡されます。以降、サービサーと交渉することになりますが、通常サービサーは無担保債権を残債務の1~2%で買い取るため、債務者は残債務の5%程度の一時金を支払うことで、残債務の処理が出来る可能性があります。

また、一時金がない場合は、5千円~3万円位の間で分割返済が可能です。 - 任意売却の際、税金や国民年金などの滞納分はどうなるのでしょうか?

-

税金などの滞納による差し押さえが付いていなければ、そのまま売買が出来ます。しかし、差し押さえが付いている時には、それぞれ役所や管轄部署への対応が必要となります。これらの対応に付いても、通常任意売却の依頼を受けた不動産業者があなたに代わって行います。

- 売却後の残債の支払いなどで、妻や子供に迷惑がかからないか心配で

任意売却に踏み切れません。 -

お金の貸し借りは当事者間の契約のみで成り立っています。つまり債権者側からは、住宅ローンを組んでいる当人や連帯保証人などにしか請求することが出来ません。しかも、当事者以外にその秘密を漏らすことさえ禁止されています。いくら債権者でも『一緒にこの家を使っていたあなたにも責任があるんだから、奥さん払ってよ』とは言えない訳です。その点は心配無用と言えますが、たちの悪い業者が絡むと嫌なことも起こりがちです。そのためにも信頼出来る業者の元で任意売却をお勧めします。

- 任意売却を依頼すれば、債権者と顔を合わさなくてもすむのでしょうか?

-

大丈夫です。

任意売却を依頼した後は、不動産の処分が終るまで、依頼を受けた専門家があなたに代わって債権者と直接やりとりします。すべて終わってから、一度だけ決済時に合わせます。 - 任意売却中に火災保険の更新通知が来たのですが?

-

年払いの火災保険であれば、更新して保険料を払っておくことをお勧めします。任意売却といえども、万が一のリスクへの備えは欠かせません。もし火災になって燃えてしまうようなことがあれば、保険金が支払われます。保険会社は、質権設定がしてあれば、質権者へ、質権設定がなければ契約者へ支払われます。

また、住宅購入時に長期の火災保険に加入している人は、保険料が数十万円あるはずですから、これを一旦解約して年払いの火災保険にすれば、多少の手元資金を残すことが出来ます。 - 任意売却すると旅行や転居に裁判所への届け出が必要って本当ですか?

-

旅行は引越に裁判所への届出や許可が必要なのは、破産の時だけです。任意売却をしたからと言って何の制限も受けません。職務上の資格制限などもないので、どのような仕事に就くことも問題ありません。

- 任意売却をするときなど、引落口座の残高はゼロにすべきでしょうか?

-

任意売却をするときには、住宅ローンの引落口座を一旦ゼロにして、資金が動きがないようにして下さい。住宅ローンの返済と電気・ガス・水道・電話料金などの引落口座が同じ口座になっている場合には、住宅ローン以外の引落としを他の銀行の口座に変えれば大丈夫です。

- 競売になってしまいましたが、まだ任意売却が可能ですか?

-

十分可能ですが、急がなくてはなりません。競売になると、いずれ開札日が決まります。早くて4ヶ月、遅くとも6ヶ月ごには落札されて出て行かなくてはなりません。

競売に出てしまった場合の任意売却の可能性を私の主観で記しておきます。任意売却出来る可能性

①担保不動産競売開始決定通知が届いてすぐ→ 70%

②執行官と不動産鑑定士が内覧の調査に来た→ 50%

③期間入札3ヶ月前→ 40%

④期間入札2ヶ月前→ 30%

⑤期間入札間近→ 10%実際には、流動性のある不動産なのか、流通性の低い地域なのか、債権者の数や競売に至るまでの経緯などによって可能性は変わってきます。

しかし、時間がない方でも親子間や身内間等で購入したいという方がいる場合は、販売時間に取られることもありませんので、たとえ1%でも可能性があるのであれば任意売却をしてみる価値があるでしょう。ただし、親子間や身内間等だと債権者の応諾を得られない場合もあります。 - 所有者が行方不明でも任意売却出来ますか?

-

この場合は家庭裁判所で、不在者財産管理選任の申立てを行います。これは、従来の住所または居場所を去り、容易に戻る見込みがない者(不在者)に財産管理人がいない場合、家庭裁判所に申立てるのです。裁判所はこの申立てを受け、不在者自身や不在者の財産について利害関係を有する第三者の利益を保護するため、財産管理人選任など保護のための処分を行うことが出来ます。

このようにして選任された不在者財産管理人は、不在者の財産の管理・保存するほか、家庭裁判所の権限外行為許可を得た上で、不在者に代わって遺産分割・不動産の売却等を行うことが出来ます。

ただし、期間内で裁判所から許可を得ることはハードルが高く、実際は難しいといえます。弁護士を紹介いたしますので一度ご相談ください。 - 任意売却の立退き料はいくらもらえるの?

-

本来、売買代金は全額住宅ローンに返済に回されますが、売買代金全額を債権者に持っていかれてしますと、物理的に引っ越しが出来ない例も多く見られます。しかし、債権者の配慮により、売買代金の中から一部を引越代として配分し、あなたにプレゼントするというのが一般的なケースとなります。債権者にとっても競売より、任意売却の方が回収金額が多くなる可能性が高いので多少の融通は聞いてくれます。

実際にいくらもらえるかというと、その時の売却金額や債権者の数などケースバイケースなので一律でいくらと決まっていません。住宅金融支援機構などは上限を30万円と決めています。それでは足りないという場合はご相談ください。

ローンの仕組みについてのQ&A

- サービサーのことを詳しく教えて下さい。

-

平成10年、いわゆる民間サービサー制度の創設を内容とする「債権管理回収業に関する特別措置法」が議員立法により可決しました。この法律は、不良債権の処理等を促進するため弁護士法の特例として、債権管理回収業を法務大臣による許可制をとることによって民間業者の解禁する一方、許可にあたり暴力団等反社会勢力の参入を排除するための仕組みを講じるとともに、許可業者に対して必要な規制・監督を加え、債権回収過程の適正を確保しようとするものです。

サービサー法の施行により、今現在では100社以上の債権回収会社があり、その母体も銀行系・投資銀行・政府系・外資系・ノンバンク系などさまざまです。

サービサーの業務は、基本的に抵当権者(銀行)から買い取った債権を使い、債務者から借金を回収することです。抵当権者からの債権を譲り受けたサービサーは、買い取った額面より多く債務者からお金を取ろうとします。利益のない慈善事業をしているわけではありませんから、会社としては当然の行為です。

債権回収会社と聞くと、怖い機関のように思われますが、法の施行により生まれた機関ですので、きちんと法に沿った手順を踏襲して、債権を回収していきます。サラ金などと違い、まともに対応してきますので、脅えることなく対処して下さい。 - サービサーはそんなに安く債権を買っているのですか?

-

サービサーが買い取るローン破綻債権の買取額の、具体的な数字を確認する方法はありません。買い取った金額を知られることは、業務に多大な支障がでる可能性が高いので、情報開示を求めても絶対に買取金額を開示することはありません。

そこで推定してみましょう。実は私も業者に嫌がられそうなので具体的な数字は書きたくないのですが、不良債権はおそらく1~3%程度で売り買いされていると推測されます。もっと低い場合もあります。

いずれにせよ1,000万円の債権が、10万円~100万くらいでサービサーの手に渡っているのです。しかし、額面はあくまで1,000万円ですから、そのままにしておけば全額払わされます。 - サービサーとの交渉は?

-

サービサーとの交渉内容は、残債に対する月々の支払額の交渉や残債買取ですが、これは当事者であるあなた(債務者)か、法的な代理人の資格を持つ弁護士以外は出来ないことになっています。

ですから私が、あなたのローン破綻を任意売却で解決し、最後の仕上げとして残債を一括で買い取ろうとしても、私にはサービサーとの交渉資格がなく、あなた自身か、あなたが選任した弁護士が交渉を行わなければなりません。 しかし、どう交渉したらよいのか分からないが、弁護士費用は出せないという方が多いのも実情です。

このような場合、何度もいうように私があなたの友人としてアドバイスします。

アドバイスが違法行為であるはずもなく、実際の私のアドバイスを活かして有利に買取交渉をまとめた例は多数あります。 - ローン破綻が起こっても銀行は損をしないのですか?

-

銀行はローンを組むにあたり、必ず補償を取り付けます。連帯保証人やローン保証会社との契約がそれです。ローン利用者は、ローン返済の他に保証会社への保証料の支払いを義務づけられています。この保証により、万が一ローンが破綻しても銀行は保証会社から残債全額の保証を受けますから、損はしないのです。

- 保証会社はローン破綻が起こってもなぜ損をしないのですか?

-

保証会社は系列の銀行が貸し出す住宅ローンの数だけ保証契約を結び、保証料が入ります。保証料は概ね貸付金の2%ぐらいです。例えば3,000万円のローンに対し概ね60万ぐらいです。

契約数が五千件の場合、保証会社は総収入30億円です。この収入に対し、例えば1%の債務者が1,500万円の債務を残して破綻したとすると、銀行に払う保証料は7億5,000万円です。以上の他に、不良債権をサービサーに売却する収入もあります。

保証会社は銀行の系列ですから契約数も膨大なものがあり、よほどの破綻のパーセンテージが多くならなければ損をすることはないのです。

- 自宅が競売にかかり、1ヶ月後に入札という通知が裁判所から届きました。

-

任意売却用語集

任意売却に関する専門用語集を

わかりやすく解説致します。任意売却専門用語集

あ行

- 一括返済

-

「一括」とは、1つにくくるとか、ひとまとめにするという意味です。

通常、住宅融資の返済は月々の分割払いの契約で支払いしますが、それをひとまとめにしていっぺんに完済することを「一括返済」といいます。

住宅ローン返済を滞納し、期限の利益を喪失すると債権者は一括返済を求めてきます。

これは、滞納分の一括返済ではなく住宅ローン残額の一括返済をいいます。 - 一般媒介契約

-

一般媒介契約とは、不動産の売買・賃借を不動産業者に依頼するとき結ぶ契約のひとつです。

宅建業者の取引様態には、大きく分けて、

1. 宅建業者が売主または買主、あるいは交換の当事者となる場合、

2. 売買、交換、賃借の代理人となる場合、

3. 売買、交換、賃借の媒介をする場合、の三つがあります。また、媒介には、一般媒介、専任媒介、専属専任媒介の三つの様態があり、

どの形かによって契約の仕方が異なります。

一般媒介契約は、依頼者が他の宅建業者に重ねて媒介や代理を依頼することが許されるものです。

又、依頼者自身が、自分の力で取引の相手を発見し、直接契約することが原則自由です。

一般媒介契約が締結されても、依頼者は他の宅建業者への依頼が制限されないので、依頼者にとって有利な取引の機会が広くなりますが、宅建業者の側からすると成功報酬を得られる保証がないため、積極的な販売行為を行わない場合があります。

一般媒介契約には、「明示型」つまり、他に依頼をした業者名を明らかにする場合と、依頼先を明らかにしない「非明示型」とがあります。 - 印紙税

-

印紙税は、印紙税法(昭和42年5月31日法律第23号)に基づき、課税物件に該当する一定の文書(課税文書)に対して課される日本の税金です。

領収書や、不動産売買契約、借地権の設定契約、工事請負契約、ローン契約などの印紙税法で定められた課税文書は20種類あり、契約書に印紙を貼る形で納税し、契約書の内容・契約金額・領収金額などによって印紙税額が定められています。

作成した契約書1通ごとに所定の印紙を貼り付けて、消印する事で納税できます。

納税の義務は契約の当事者双方にあり、不動産取引などでは2通作ってそれぞれ折半するのが一般的となっています。

印紙税は契約の成立・効力とは無関係ですから、印紙を貼っていないからといってその契約が無効になることはありません。

しかし、法20条1項には、課税文書の作成者が、納付すべき印紙税を納付しなかった場合 「当該納付しなかった印紙税の額とその2倍に相当する金額との合計額に相当する額」、つまり当初納付すべき印紙税の額の3倍に相当する過怠税が徴収されると定められています。 - 売渡承諾書

-

売渡承諾書とは、売主がある物件を売却するつもりがあることを表明した文書をいいます。

物件の表示、契約締結予定年月日、売買代金の予定額、有効期限などが記載されています。

法的拘束力はなく、いつでも白紙撤回することがでるといわれています。

売渡承諾書の法的な性格は、売却の可能性を表明した文書であり、確定的な意思表示ではなく、契約の申込みあるいは承諾としての効力は認められないとされています。

又、取引実務上も、契約成立前の準備段階において授受される文書であると理解するのが一般的になっています。従って、そこに記された内容は随時撤回可能ということになります。判例

東京地裁昭和63年2月29日判決

売買契約が成立するためには、当事者双方が売買契約の成立目的としてなした確定的な意思表示が合致することが必要であるが、不動産売買、とりわけ本件のように高額な不動産売買の交渉過程においては、 当事者間で多数回の交渉が積み重ねられ、その間に代金額等の基本条件を中心に細目にわたる様々な条件が次第に煮詰められ、売買の基本条件の概略について合意に達した段階で、 確認のために当事者双方がそれぞれ買付証明書と売渡証明書を作成して取り交わした上、更に交渉を重ね、細目にわたる具体的な条件総てについて合意に達したところで最終的に正式な売買契約書の作成に 至るのが通例であることが認められるから、こうした不動産売買の交渉過程において、当事者双方が売買の目的物及び代金等の基本条件の概略について合意に達した段階で当事者双方がその内容を 買付証明書及び売渡承諾書として書面化し、それらを取り交わしたとしても、なを未調整の条件についての交渉を継続し、その後に正式な売買契約書を作成することが予定されている限り、通常、 右売買契約書の作成に至るまでは、今なお当事者双方の確定的な意思表示が保留されており、売買契約は成立するに至っていないと解すべきである。 - 委任状

-

委任状とは、受任者(委任を受けた人)が委任契約の本旨に従い、委任された事務を処理する義務を負うことを証す書面です。

住民票・戸籍謄本・印鑑証明などの公的書類の取得、印鑑登録などを代理人に頼む場合、また土地・建物や会社の登記申請の際に司法書士に頼むと、委任状の提出を求められます。 更に、重要な会議や株主総会などの各種総会に出席できない時など、委任状を提出します。

委任を受けた者は、この義務を遂行する際に、善良なる管理者の注意義務をもって事に当たらなければなりません。

この注意義務のことを「善管注意義務」または「善管義務」といいます(民法644条)。

善管注意義務の程度は受任者の職業や能力によって異なります。又、無償の委任の場合もこの注意義務は軽減されません。

又、委任契約は信頼関係に基づいているため、受任者は自ら事務を処理する責任を負います。つまり、受任者が委任された事務を他の人間に処理させること、いわゆる「復委任」は原則許されません。 ただし、委任者の承諾がある場合や、やむを得ない場合には構わないと考えられています。これを「復代理」といいます。 - オーバーローン

-

オーバーローンとは、本来、金融機関が預金額を上回る金額を貸し出している状態をさす金融用語です。

・所有している不動産の借入金残高が、現在の時価を上回っていること。つまり、物件を売却してもローンが残ってしまう状態。

・住宅ローンを借りるときに、物件価格以上のお金を借りること。 - 乙区

-

不動産登記簿は「表題部」「甲区」「乙区」の3つから成り立ち、乙区とは、所有権以外の権利があった場合、主に抵当権・根抵当権・賃借権・地役権などについて記載されています。

地役権というのは、看板などを出させてもらう権利や、通行だけを認める権利、下水管を通すだけの権利、高圧電線が上を通る権利などを登記することです。権利の内容は乙区に記載されますので利用上支障がなければ、抹消しなくとも問題ありません。

所有権以外の権利が登記されていなければ、乙区欄そのものがありません。

乙区には、不動産登記簿の表題部にその名前が記載されている所有者の、債務状況の履歴が記されています。

具体的には、

・順位番号

・登記の目的

・受付年月日

・受付番号

・原因

・権利者その他の事項

・債務者の住所氏名

これらの記載がされています。複数権利がある場合、期日の早い権利が、遅い権利に優先します。

つまり、第一順位の債権者がすべての債権に相当する配当を受けたあと、第2、第3の抵当権者に配当が行われます。これを先願主義と呼びます。 - 親子間売買

-

ご自宅等の不動産を処分しなければならないが、どうしても居住のまま解決しようとする際に行われている売買です。

親子間売買をすることにより、任意売却後も自宅に住み続けることができます。親子間や夫婦間の不動産売買については、返済能力や収入などに問題がなくても金融機関は親・子・兄弟・親戚間の住宅ローンをなかなか認めてくれません。

その理由として

・住宅ローンの融資規定に、契約相手が子・親・配偶者の場合は融資しないとあるから。

・マイホーム購入以外での金銭利用をされる可能性があると考えられるから。

・親族間の売買で正式な売買契約書が作成されず、客観的な売買の適正を確認することが難しいから。

などが上げられます。一部のノンバンクが認めてくれる場合がありますが、銀行に比べ、高利になるようです。

投資家に一度買い取ってもらい、その後買い戻す方法もあります。

か行

- 買付証明書

-

買付証明書とは、不動産物件の購入希望者が、特定または不特定の第三者にあて、その意思があることを表明する文書。

買付証明書では、法的拘束力は発生しません。買付証明書の法的な性格は、購入、売却の可能性を表明した文章であり、確定的な意思表示ではなく、契約の申込みあるいは承諾としての効力は認められないとされています。判例

東京地裁昭和63年2月29日判決

売買契約が成立するためには、当事者双方が売買契約の成立目的としてなした確定的な意思表示が合致することが必要であるが、不動産売買、とりわけ本件のように高額な不動産売買の交渉過程においては、 当事者間で多数回の交渉が積み重ねられ、その間に代金額等の基本条件を中心に細目にわたる様々な条件が次第に煮詰められ、売買の基本条件の概略について合意に達した段階で、 確認のために当事者双方がそれぞれ買付証明書と売渡証明書を作成して取り交わした上、更に交渉を重ね、細目にわたる具体的な条件総てについて合意に達したところで最終的に正式な売買契約書の作成に 至るのが通例であることが認められるから、こうした不動産売買の交渉過程において、当事者双方が売買の目的物及び代金等の基本条件の概略について合意に達した段階で当事者双方がその内容を 買付証明書及び売渡承諾書として書面化し、それらを取り交わしたとしても、なを未調整の条件についての交渉を継続し、その後に正式な売買契約書を作成することが予定されている限り、通常、 右売買契約書の作成に至るまでは、今なお当事者双方の確定的な意思表示が保留されており、売買契約は成立するに至っていないと解すべきである。 - 瑕疵担保責任

-

瑕疵とは、欠陥があること、つまりその物が備えていなけらばならない一定の性質、性能を有していないことです。

売買の目的物に隠れた瑕疵、すなわち通常人の注意をもっては知りえない欠陥が存在する場合における売主の責任のことを瑕疵担保責任といいます。中古住宅の場合の瑕疵の範囲

・雨漏り

・シロアリの害

・建物構造上主要な部位の木部の腐蝕

・給排水設備の故障

宅地建物取引業者が売主の場合、上記の瑕疵担保責任期間は引渡し後2年と定められています。 - 仮差押

-

仮差押とは、金銭の支払いを目的とする債権について、強制執行ができなくなる恐れがあるとき、又は、強制執行するのに著しい困難を生ずる恐れがあるときに、これを防ぐために行う手続きです。

債権回収ができない恐れがあると債権者が判断し仮差押の手続きをした場合、裁判者から突然「仮差押」の通達が来ることとなります。

仮差押は、本差押と同様に不動産、動産、預金口座、債権、有価証券等が対象となります。

仮差押の対象が不動産の場合は、登記簿に記入され、勝手に処分することは制限されます。ただ、仮差押の目的物を売却することは法的には可能です。

しかし、その購入者は、後に本執行を受けた時に、不動産が競売されて所有権を失うことになります。 - 仮登記

-

仮登記とは、本登記をするのに必要な手続き上の要件または実体法上の要件が完備しない場合に、 将来その要件が備わったときになすべき本登記の、登記簿上の順位を確保しておくために、あらかじめなされる予備的な登記のことです。

不動産の購入代金の一部を手付金や中間金で支払った段階では、まだ本登記を行うことができません。そこで、その不動産の所有権が将来移転するということを示すために、仮登記を行います。

仮登記は、後日要件が完備して本登記がされれば、仮登記の順位がその本登記の順位となります。

ただし、本登記がされずに、仮登記のままであれば対抗力はありません。 - 元金

-

元金とは、

・金銭の賃借や預金で、利息を含まない、直接賃借や預金した金。

・事業などの資本金。もとで。もときん。住宅ローンの返済は、実際に借り入れた金額の返済に回す元金部分と、金利の支払に充てる利息部分に分かれます。

- 求償権(民法459条)

-

期限の利益とは、決められた期限までは借りたお金を返さなくても良い、代金の支払いを請求されないなど、期限が到来していないことで債務者が受ける利益のことをいいます。 つまり、住宅ローンを普通に返済している状況では、銀行・債権者はいきなり全額返せという事ができないようになっています。

期限の利益を喪失すると、債務者は借入金など全ての債務を全額直ちに返済しなければならなくなります。

住宅ローンの支払を滞納し、支払い期日に支払いが出来なくなった場合(自己破産など)など契約時の契約条項に違反が生じた場合に、この期限の利益が喪失し分割払いができなくなります。 債権者は今後の返済能力がないと判断し、債務者に貸付残金全額請求をします。保証会社が代位弁済後は、債権が保証会社に移転し、 求償権を履行する手段として債務者の住宅を競売にかけて債権を回収します。この期限の利益の喪失通知をもらってからあわてて、住宅ローン支払いの継続を求めても、時すでに遅しです。銀行・債権者はこれ以降一切の分割支払を受け付けできません。

- 金銭消費貸借契約

-

金銭消費賃借契約とは、金融機関と締結する住宅ローンの借り入れについての契約のことをいいます。金消契約、住宅ローン契約とも呼ばれます。

住宅の購入資金を金融機関から借り入れる際は、金融機関と金銭の借り入れについての契約を締結する必要があります。

借り入れ本人が正式書類に記入します。また、共有者・連帯債務者・連帯保証人がいる場合は、関係者全てが記入します。通常、実印・印鑑証明・新住所住民票・通帳・通帳印・印紙代が必要になります。 - 現況調査報告書

-

競売三点セットのうちの一つで、執行官が裁判所の命令により売却物件についての現地調査をした結果を記載した報告書です。

現況調査報告書には、公簿との相違点、占有者及び占有状況、売却対象建物以外の地上建物などが記載されています。他に、借地権の内容、 地代や管理費の額や滞納状況なども記載されています。更に、建物の外観や部屋の内部、周辺写真が載っています。

占有者がいる場合は、支払い賃料や入居の時期、敷金・保証金の額なども記載されています。

現況調査報告書には、占有状況は現況調査を行ったときの現実の状況がそのまま記載されています。書記官の認識は物件明細書に記載されていますので、双方を見比べて占有状況を判断する必要があります。 - 甲区

-

不動産登記簿は、表題部と権利部に区分されています。

権利部は甲区と乙区に区分されています。権利部の甲区は、不動産の所有権に関する事項を記載した部分です。甲区では、その所有者は誰で、いつ、どんな原因(売買や相続など)で所有権を取得したかが分かります。甲区に記載される登記には、「所有権保存登記」「所有権移転登記」「所有権移転仮登記」「差押登記」「仮処分登記」などがあります。

- 個人民事再生

-

個人民事再生とは、債務者の管轄の地方裁判所に申し立てをして、債務の支払を停止したうえで、債務の一部免除や長期の弁済条件などを盛り込んだ再生計画に基づき返済する手続です。

個人民事再生には(1)小規模個人再生と(2)給与所得者等再生の2種類の手続があります。(1)小規模個人再生

小規模個人再生とは、住宅ローン以外の借金の総額が5,000万円以下であり、継続して収入を得る見込みがある個人の方が利用できる手続です。

小規模個人再生の場合には、原則として3年間で、法律で定められた最低弁済額か、保有している財産の現在の合計金額(これを「清算価値」といいます)のいずれか多い方の金額を最低限支払う必要があります。また、以下に説明する給与取得者等再生と異なり、再生計画(民事再生の返済計画)が裁判所に認められるためには、債権者の過半数の反対がなく、かつ債権額の2分の1以上の反対がないことが必要です。

(2)給与所得者等再生

給与所得者等再生とは、小規模個人再生を利用できる方のうち、給与等の安定した収入があり、収入の変動幅が小さい方が利用できる手続です。給与取得者等再生の場合には、

(1)最低弁済額と

(2)清算価値のほか、

(3)可処分取得(収入から所得税等を控除し、

さらに政令で定められた生活費を差し引いた金額)の2年分のうち、いずれか多い方の金額を最低限支払う必要があります。

そのため、一般的には小規模個人再生の場合よりも返済額が高額になります。

その代わり、小規模個人再生で要求される債権者数の過半数および債権額の2分の1以上の反対がないこと、という要件はありません。これら2種類の個人民事再生手続きには、「住宅ローン特則」という制度を付すことができ、ローン中のマイホームであっても、マイホームを手放さずに債務整理を行うことが可能です。

- 競売

-

競売とは、債権者(銀行等)に担保提供した土地や建物などの不動産につき、その債務の返済ができないとき、債権者が裁判所に申し立て、その不動産を差押えて、強制的に裁判所の管理下で売却し、その売却代金から債権者が支払を受ける制度をいいます。

競売は、厳密には一般の売買と違い、国の行う強制処分という性質を持っていて、

打ち手の役目を裁判官、書記官、執行官が行います。

競売事件番号平成○○年(ヶ)第○○○○号となります。通常の不動産取引と違い売主から物件に関する様々な情報が開示されることはなく、物件の内部を直接見ることができません。また、買受後に訴訟や、強制執行の手続きをとらなければならないケースもありますので注意が必要です。

- 競売開始決定通知

-

債権者が競売の申し立てを裁判所へ申請し、適法と認められると、裁判所は目的不動産を差押え、競売開始を決定し通知します。

「債権者の誰々が貴方の不動産を競売にかけたので、裁判所はそれを受理しました」という通知です。「何月何日に入札です」とか「何月何日に出て行ってください」とかは記載されてはいません。競売開始決定通知が裁判所より届いたら、「競売の手続が始まりました」という通知ですから、速やかに任意売却を行うことをお勧めいたします。

- 競売三点セット

-

競売三点セットとは

①「物件明細書」:(書記官が作成)

②「現況調査報告書」:(執行官作成)

③「評価書」:(不動産鑑定士作成)

以上の事をさします。

総称して「三点セット」と呼んでいます。「物件明細書」

裁判官の意見が書かれています。対象不動産の土地、建物の権利関係、法廷地上成立の有無、占有者の有無等が記載されています。「現況調査報告書」

執行官が裁判所の命令により物件の現地調査をした結果を記載した報告書です。

現況調査報告書には、公簿との相違点、占有者及び占有状況、売却対象建物以外の地上建物などが記載されています。他に、借地権の内容、 地代や管理費の額や滞納状況なども記載されています。更に、建物の外観や部屋の内部、周辺写真が載っています。

占有者がいる場合は、支払い賃料や入居の時期、敷金・保証金の額なども記載されています。「評価書」

執行裁判所が選任した不動産鑑定士が作成する評価算定の評価書類です。

競売物件の価格評価(売却基準価格)と算出過程について記載されています。 - 競売予告

-

住宅ローン滞納が続くと、担保物件を競売にかけますという予告書(競売予告通知)が届きます。この予告が届けば、残債の一括支払をするか、 競売にて物件を処分する、いずれかの選択を債権者より求められているのです。競売予告書が届いたら、思い切って弊社までご連絡ください。このまま競売になってしまうと、多額の残債が残ることになります。

「もうだめだ」とあきらめないでください。

あきらめた時点で確定するのは、残債という借金だけなのです。 - 強制競売

-

競売事件番号の中に平成○○年(ヌ)第○○○○号

という場合があります。

これが強制競売を表します。強制競売とは、抵当権とはかかわりなく、債権者が債務者の債務不履行があった場合に、地方裁判 所が債権者の申し立てに基づいて競売開始決定による差押登記をし、これを入札等の方法で売却してその売却代金を優先順位に応じて差押債権者、配当要求をし た債権者、残額は債務者に交付する手続きです。

担保不動産競売と違い、強制競売は裁判所の判決が必要となります。 - 強制執行

-

強制執行とは、債務者が任意に債務の弁済をしない場合、裁判所に申し立て、債務者の財産を処分し、強制的に債権を回収する方法のことをいいます。

相手の意思にかかわらず、国家機関である裁判所によって財産が強制的に換価されるものであるため、強制執行と呼ばれます。競売落札後の明渡し交渉が上手くいかない場合には、引渡し命令を債務名義として強制的に明渡しを実行することになります。

この強制執行には別途執行費用がかかりますが、占有者との明渡しの話し合いがつかなければ、合法的に立ち退きを実行できる強力な手段となります。

- 給与差押

-

給与差押とは、銀行や消費者金融の等の業者が債権を回収するため、裁判所に申立てる法的手段のひとつです。

業者は裁判所に申立を行い、それを受けて裁判所が、債務者の勤務先などに対して、その給与の一部につき、本人に支払をしないで、直接、業者に支払うよう命令を発します。 業者は、差押えた給料を借金への返済として受け取ります。

差押をする場合、業者は、債権の存在を証明する書類(公正証書もしくは、確定判決等の書面で、債務名義と呼ばれます)と、差押対象となる資産(給料)などを裁判所に示す必要があります。

その後裁判所は債務者や会社に対して差押命令を発することになります。

給与から税金や会社保険料を差し引いた額が44万円以下ならば、その4分の1を、44万円以上だと33万円を超えた額が差押の対象となります。当然、給与を差押えるには勤務先が判明していることが必要です。これに対し、養育費や婚姻費用を回収するために差押えをするときは、差押え禁止の範囲が2分の1となります。つまり、給料手取額の半額を差押えできる訳です。

- 過払い金返還請求

-

過払い金返還請求とは、利息制限法を越えて余分に支払った分のお金を返還請求することをいいます。

金残消費賃借契約については、原則としては利息制限法で定められた水準

元本10万円未満は20%

元本10万円以上100万円未満は18%

元本100万円以上は15%

を金利の上限とすることになっています。ところが、消費者金融や商工ローンやカードローンの多くは、この利息制限法の上限を超えた金利設定をしています。

それは、出資法という法律があり、上限利率は段階的に下げられてきましたが、昭和のころは50%以上、平成に入ってからも40%以上、現在でも29.2%となっています。一定の例外を除いて、利息制限法を超えて支払った金利については、借り入れ元本から差し引くか、借り入れ元本さえ超えて支払っている場合には、 その分を過払い金として返還請求することができます。

過払い金の請求期間は10年です。

過払い金には年5%の損害金がつくと最高裁判所が認めました。 - 給与所得者等再生

-

給与所得者等再生とは、小規模個人再生を利用できる方のうち、

給与等の安定した収入があり、収入の変動幅が小さい方が利用できる手続です。給与取得者等再生の場合には、

(1)最低弁済額と

(2)清算価値のほか、

(3)可処分取得(収入から所得税等を控除し、

さらに政令で定められた生活費を差し引いた金額)の2年分のうち、

いずれか多い方の金額を最低限支払う必要があります。そのため、一般的には小規模個人再生の場合よりも返済額が高額になります。

その代わり、小規模個人再生で要求される債権者数の過半数および債権額の

2分の1以上の反対がないこと、という要件はありません。個人民事再生手続きには、「住宅ローン特則」という制度を付すことができ、ローン中のマイホームであっても、マイホームを手放さずに債務整理を行うことが可能です。

さ行

- サービサー

-

サービサーとは、不良債権の回収代行専門業者です。

従来、債権回収は弁護士のみに認められた業務でした。

しかし、債権回収業務の重要性の高まりを背景に、1999年2月1日に施行された「債権管理回収業に関する特別措置法(通称、サービサー法)で、扱える金銭債権の種類を限定する形で、民間企業も参入が可能になりました。サービサーは、法務大臣の許可が必要で次の要件を満たさなくてはなりません。

・資本金が5億円以上の株式会社であること。

・業務に従事する取締役の1名以上が弁護士であること。

・役員等に暴力団員等が含まれていましこと。

・暴力団員等がその事業活動を支配し、あるいは暴力団員等を業務に従事させるなどの恐れのある株式会社でないこと。 - 債権者

-

債権者とは、債権(ある人が別のある人に対してお金の支払いなどの特定の要求をできる権利)を持つ人のことです。簡単に言えば、お金を出してる人、お金を貸している人です。住宅ローンで例えると銀行が債権者となります。

- 債務者

-

債務者とは、債務(返済しなければならないという義務、責任)のある人のことです。簡単に言えば、お金を借りている人のことです。住宅ローンでいうとローンの借主です。

- 債権譲渡

-

債権譲渡とは、債権の内容そのものを維持したままで、債権者の意思によって、その債権を他人に譲り渡すことをいいます。

元の債権者、新たに債権を譲り受ける者の間で債権譲渡契約を締結し、法律が譲渡を禁止している場合、つまり、民法上の扶養請求権、社会保障給付受給権や、 譲渡禁止の特約をした場合を除き自由に譲渡することができます。

債権譲渡は、元の債権者である債権の譲渡人が債務者に対し譲渡した旨の通知をする、または、債務者の承諾によって債権譲渡が法的に有効となります。

たとえ譲り受けた側が債権譲渡を通知しても、債務者には譲り受けたことを主張することができません。その通知または承諾に確定日付がないと、債務者以外の第三者に対抗できません。

また、債権者が複数の人に債権譲渡をしたことによって、債権譲渡の通知が二重に届いた場合は、確定日付のある書面が先に債務者に届いたほうが優先することになっています。 - 催告書

-

催告書とは、債権者が債務者に対して債務の弁済を促すために行う通知のことです。

債権者は、裁判上の請求や相手が時効を援用したときのための証拠とするために催告書を内容証明郵便で送ります。事項を中断するには、訴訟をおこしたり、支払督促、差押、仮差押、仮処分等の裁判手続きを取る必要があります。

催告は、単に請求後6ヶ月間だけ時効の完成を中断させるだけですから、その期間に裁判上の請求をしなければその効力はなくなります。

よってこの期間内には裁判上の手続きに入ります。 - 債務整理

-

債務整理とは法律を使って借金を整理することです。多額の借金を負ったとき、

多重債務に陥った時に、債務者を再生させる方法のことです。債務整理には

・自己破産

・任意整理

・特定調停

・民事再生があります。

- 詐害行為

-

詐害行為とは、債務者が自己の財産を譲渡、不当な価格で売買、代物弁済するなどして積極的に減少させることをいいます。

民法424条1項には、つぎのように規定されています。

「債権者は債務者がその債権者を害することを知りて為したる法律行為の取消を裁判所に請求することを得。但し、その行為によりて 地益を受けたも者又は転得者がその行為又は転得の当時、債権者を害すべき事実を知らざりし時はこの限りにあらず。」詐害行為に該当する行為は

・債務者が、一部の債権者と共謀して、他の債権者を害することを知りながら、返済期限を繰り上げて行う一部の債権者への弁済。

・債務者が所有する財産を時価よりも安く売却すること。

・債務者が持っている債権を、代物弁済として、一部の債権者に譲渡すること。

・一部の債権者の債権の担保として、債務者所有の物の上に抵当権や質権や賃借権を設定すること。

・物的担保を持たない一般債権者に対してする代物弁済。債務の支払いができないことが分かっていながら行った財産の処分は、債権者からの請求で取消しになります。

- 差押

-

差押とは、債務返済が滞っている債務者から強制的に回収するための手段です。滞納者の特定財産について、法律上又は事実上の処分を禁止し、それを換価できる状態にしておく最初の手続きです。

差押えの対象となる財産には

・動産、有価証券

滞納者が所持しているもの。但し、他人に帰属することが明らかなものは除く。

・不動産、電話加入権等

滞納者名義で登記又は登録されていること。

・債権

借用証書、預金通帳、売掛帳、取引関係帳簿書類、第三債務者の調査により、滞納者に帰属すると認められたもの。(給与・賞与・退職金・国税還付金など)

などが差押えの対象となります。 - 残債務

-

借金の残額のことをいいます。

債務整理をした後に残る支払義務の有る借金・ローンなどのことです。

任意売却をし、売却金額で残債務全額を返済できない限り、債務は残ります。無担保債権として残る債権は、住宅ローン会社や金融機関から債権回収会社(サービサー)という会社に譲渡されます。

サービサーは残債務の支払を求めてきます。粘り強く交渉をして債務を圧縮したり、債務免除をしてもらえる場合があります。

- 執行官

-

執行官とは、各地方裁判所に所属する裁判所職員で、法律の規定に従って、裁判の執行、裁判所の発する文書の発送などの事務を行います。

その名のとおり「執行」するのが仕事で、不動産訴訟に関しては、物件明け渡しの強制執行や、競売物件に関するすべての事務処理などを行います。執行官は、職務を行う際に抵抗を受ける場合には、その抵抗を排除するために、警察の援助を求めることができるなど強い権限が与えられています。

執行官は、各地方裁判所によって任命された裁判所の職員ですが、国から給与を受けるのではなく、事件の当事者が納めた手数料を収入としています。 - 住宅金融支援機構(旧住宅金融公庫)

-

2007年3月末で廃止となった住宅金融公庫の後継組織として同年4月1日付で発足した独立行政法人です。所管省庁は、国土交通省と財務省です。

経営理念は

「私たちは、自立的で、透明性・効率性の高い経営のもと、顧客価値の創造を目指して多様な金融サービスを提供することにより、住宅金融市場における 安定的な資金供給を支援し、我が国の住生活の向上に貢献します」以前は、競売になってしまった場合でも任意売却を認めてくれたのですが、新組織となって以降、一旦競売となってしまった場合には任意売却を認めない方向となっていきています。

- 自己破産

-

自己破産とは、借金超過で苦しんでいる人を救済し、再び立ち直るチャンスを与えるために国が作った制度です。

破産とは、債務者が多額の借金などにより経済的に破綻した場合、最低限の生活用品などを除いた全ての財産を換価して、全債権者に その債権額に応じて公平に弁済することを目的とする裁判上の手続きのことをいい、債務者自らが申立てる破産を自己破産といいます。

破産の申立てをし、破産手続き開始決定を受け、最終的な目的は、免責決定を得るこです。自己破産のデメリットとしてブラックリストへの登録があります。

自己破産をすると、信用情報機関にいわゆるブラックとして登録されてしまいます。登録期間は、信用情報機関によって多少の違いがありますが、およそ5年~10年です。 この期間は、銀行や信販会社からお金を借りたり、クレジット会社からカードの発行を受けることが困難となります。 - 専任媒介契約

-

専任媒介契約とは、不動産の売買・賃借を不動産業者に依頼する時結ぶ契約のひとつ。

依頼者が他の宅建業者に重ねて媒介や代理を依頼することを禁じる形式のものです。

専任媒介契約は、依頼者が他の宅建業者に重ねて媒介や代理を依頼することを

禁じる形式のものですが、依頼者は自ら発見した相手とも契約することができます。1. 契約の期間は3ヵ月を超えることができない。

依頼者から申し出があって更新したときも期限は同じ。

2. 依頼者に2週間に一回以上業務処理状況を文書か口頭で報告しなければならない。

3. 7日以内に該当物件を指定流通機構に登録しなければならない。 - 専属専任媒介契約

-

専属専任媒介契約とは、不動産の売買・賃借を不動産業者に依頼する時結ぶ契約のひとつです。

専任媒介契約と同じで、依頼者が他の宅建業者に重ねて媒介や代理を依頼することができません。とくに、専属専任媒介契約の場合、依頼者は自分で発見した相手とは契約をすることができません。1. 契約の有効期間は3ヵ月。

2. 1週間に一回以上処理状況を報告する義務がある。

3. 契約締結の日から5日以内に該当物件を指定流通機構へ登録しなければならない。

た行

- 代位弁済

-

代位弁済とは、債務者以外の第三者または共同債務者の1人が債権者に対して債務の弁済を行うことをいいます。

信用保証付の住宅ローン等が、債務者が、何らかの事情により金融機関へ返済が不能となった時、保証会社が住宅ローン滞納者に変わって、金融機関に対しその金額(元本+利息)を支払うことを代位弁済といいます。 - 短期賃貸借制度

-

短期賃貸借制度は、「抵当権が設定されている物件について、賃借人が建物の場合は3年以内、土地の場合は5年以内(民法第602条)の賃貸借契約を締結した場合、 その抵当権が実行され物件が競売落札された後でも、賃借人は買受人に対し残存契約期間の賃借や敷金返還請求ができるものです。

改正前民法395条

「第602条に定める期間を超えざる賃貸借は抵当権の登記後に登記したるものといえども、これをもって抵当権者に対抗することを得。 但しその賃貸借が抵当権者に損害をおよぼすときは裁判所は抵当権者の請求によりその解除を命ずることを得」2004年に「短期賃貸借の保護制度」が廃止されました。

これにより、賃借人は3年間の明け渡し猶予期間を与えられていたのが、わずか半年に縮まりました。これは、この保護制度を悪用して競売物件を独占し、 買い叩いて転売したり、法外な立ち退き料を請求したりする「占有屋」を排除するためです。改正後民法第395条

「抵当権者に対抗することを得ざる賃貸借により抵当権の目的たる建物の使用又は収益を為す者にして以下にあげたるもの(建物使用者と称す)はその建物の競売の場合において 買受人の買受の時より6ヵ月を経過するまではその建物を買受人に引き渡すことを要せず。

1.競売手続きの開始前より使用又は収益を為す者。

2.強制管理又は担保不動産収益執行の管理人が競売手続きの開始後に為したる賃貸借により使用又は収益を為す者。 - 長期賃貸借

-

短期賃貸借制度とは違い、長期賃貸借は非常に強い効力をもっています。

占有者が長期にわたり賃料を滞納するなどの、賃貸借関係における信頼関係を破壊するような事情がある場合以外、買受人はいかなる法的手段をもっても占有者を追い出すことはできません。 賃貸借関係における信頼関係を破壊するような事情がなければ、訴訟でも追い出すこともできません。ですから、居住目的で競売物件を手に入れたいという方は入札しないほうが無難です。 - 遅延損害金

-

遅延損害金とは、債務返済について、期日までに支払わなかった場合のペナルティとして請求される金額をいいます。

金銭消費賃借契約において期日までに返済が行われなかった場合、

10万円未満 年29.2%

10万円以上100万円未満 年26.28%

100万円以上 年21.9%

の遅延損害金が発生します。(利息制限法第4条)

また、割賦販売などの遅延損害金については、その上限は年6%(割賦販売法第6条30の3)、消費者が支払う延滞損害金は年14.6%(消費者契約法第9条)と定められています。 - 抵当権

-

金融機関が不動産を担保に融資するときに、いわゆる「借金のかた」として設定する担保権のことをいいます。

目的物の範囲は、登記・登録の制度のあるものに限られ他に、地上権・永小作権のほか、立木・船舶・自動車などに及びます。抵当権は、当事者の合意によって成立します。

不動産の抵当権は、借り手が返済できなくなった場合に、抵当権を実行して

任意売却や競売などによって債権を回収します。 - 登記簿・登記簿謄本

-

不動産の登記簿には土地登記簿と建物登記簿の2種類があり、土地は一筆(1区画)ごと・建物は一棟ごとにそれぞれ記載されています。

不動産登記簿は「表題部」「権利部甲区」「権利部乙区」からなり、土地・建物に関する表題部には所在・面積、甲区には所有者の住所・氏名、 乙区にはその物件の権利関係等が記載されていて、登記簿謄本とはその写しのことを言います。

不動産登記法により公示が義務付けられているので、手数料を登記印紙で納付すると誰でも交付、閲覧が可能です。他に、商業登記簿・登記簿謄本があります。

- 登記事項証明書

-

登記簿謄本・抄本に変わるものです。

昭和63年頃から登記事務の効率化・迅速化等を進めるため、全国の法務局でコンピューター化が始まりました。登記事項証明書は、コンピューターシステムを導入している法務局で交付されます。

不動産登記法及び他の法令において謄抄本と同一の効力があるものとされていて、この証明書には、「全部事項証明書」「現在事項証明書」「閉鎖事項証明書」及びこれらの共同担保目録付証明書があります。 - 特定調停

-

特定調停とは、債務整理の手法のひとつで、借金の支払いに困った人が簡易裁判所に申立てを行い、 裁判所の調停委員が、借主と貸主その他の利害関係人(保証人など)との話し合いを仲介し、返済条件の軽減等の合意が成立するよう働き掛け、 債務者が経済的に立ち直れるよう支援する手続のことをいいます。いわゆる任意整理の司法版といったものです。そのため任意整理のように弁護士や司法書士に 依頼しなくても手続きが可能です。

裁判所は、利息制限法に基づいて、債務額を引き直し、3年~5年で返済していきます。但し、過払い金については特定調停では返還ができないため 別途過払い金返還請求を行う必要があります。更に、返済協定は、「債務名義」となりますから、債務不履行があった場合、給与の差押えなどを受けます。

な行

- 内容証明郵便

-

内容証明郵便とは、相手に贈った郵便の内容がどのようなものかについて

その証拠を残してくれる郵便のことです。 - 任意整理

-

債務整理の手法のひとつで、弁護士が依頼者の代理人になって債権者と交渉し、

借金の減額をはかり、和解を成立させ、

その和解に基づいて支払をしていくことをいいます。 - 任意売却(任意売買)

-

ローン支払い困難になりいずれは競売される不動産を、債権者すべての同意を得て、

一般の不動産市場に売りに出し、市場価格に近い価格で売却を試みるのが

任意売却です。任意売買ともいいます - 任売

-

任意売却・任意売買の略です。

- ノンリコースローン

-

ノンリコースローンとは返済責任がローンの対象となる不動産に限定されるローンです。

通常のローンが個人及びその保証人がローン完済までの

すべてのリスクを背負うタイプのローンであるのに対し、

ノンリコースローンは責任財産のみにリスクが限定され、仮に返済が滞っても、

責任財産以外に個人が保有するその他の資産には強制執行されません。

は行

- 評価書

-

競売三点セットの一つで、執行裁判所が選任した不動産鑑定士が作成する

評価算定の評価書類です。

競売物件の価格評価(売却基準価格)と算出過程について記載されています。 - 物件明細書

-

競売三点セットの一つで、裁判官の意見が書かれています。

対象不動産の土地、建物の権利関係、法廷地上成立の有無、

占有者の有無等が記載されています。 - 売却基準価格

-

平成17年4月1日から改正民事執行法が施行され、最低売却価額制度が見直され、

新しく売却基準価額・買受可能価額の制度が導入されました。

売却基準価額は、これまでの最低売却価額と同じ価格水準です。「売却基準価額」からその2割を控除した額を「買受可能価額」と言い、

買受可能価額以上の額であれば、入札ができます。

「売却基準価額」と「買受可能価額」の両方が公告されます。入札の際の保証金額は、

原則「売却基準価額」の2割となります。 - ハンコ代

-

後順位の抵当権者に対しては、通常は配分票を作って納得していただく際に支払うお金がハンコ代です。

住宅金融支援機構(旧、住宅金融公庫)は、後順位抵当権抹消費用(ハンコ代)の上限を30万円として費用負担しています。 - ブラックリスト

-

ブラックリストというと、要注意人物の記載されたリストのように思うかもしれませんが、

実際にはそういったリストが存在するわけではありません。

金融機関から借入した利用データや支払状況等、

全て個人信用情報登録機関に登録管理されています。そこで、長期に渡って返済が滞るなどの契約違反情報、債務整理、特定調停、自己破産

等の事故情報が、今後金融業者が被害を受けないために登録されます。

その情報は延滞情報、または事故情報というもので、

それらがブラックリストとよばれます。現在、日本で消費者金融・クレジットカードの利用記録を扱っている代表的な

個人信用情報センターは3つあります。●全国銀行個人信用情報センター

●株式会社シー・アイ・シー(CIC)

●株式会社日本信用情報機構(JIC)これらの機関に、個人の支払状況、ローン状況などの情報が記録されます。

事故情報はブラックリストに登録されてから5年間は消えません。

事故後に支払を済ませると延滞解消にはなりますが、

金融事故をした事実は情報として残ります。3ヵ月以上の支払い延滞をすると、キャッシングに限らず住宅ローンなど全て、

どこからの融資も受けることができなくなってしまいます。

また登録されてから5~7年間、キャッシングはもちろんクレジットカード

を新しく作成したり、ローンを組むこともできなくなります。 - 保証料

-

保証料とは、住宅ローンの借り入れ時に、保証会社の保証を得るために

支払う料金のことです。

保証料は借り入れ金額と返済期間によって異なります。

ま行

- みなし弁済

-

利息制限法の上限金利を超える金利でも、債務者の自由意志で支払ったと認められる

などの条件を満たした場合には、出資法の上限金利(29.2%)までは合法とする例外規定のことを言います。

みなし弁済の適用に関しては、最高裁も厳しく判断を行っており、現実的には、裁判ではみなし弁済はほとんど認められていません。 - 民事再生法

-

2000年に成立した、経営が悪化した企業を倒産させずに再生させるための法律です。

会社更生法などに比べて手続が簡略で、経営破綻する前でも申請が可能。

当然、個人でも申請は可能です。個人向けとしては、個人民事再生法、小規模個人再生手続き、

給与所得者等再生手続があります。 - 民事執行手続

-

民事執行手続とは、お金を貸した人(債権者)の申立てによって、

裁判所がお金を返せない人(債務者)の財産を差押えてお金に換え(換価)、

債権者に分配する(配当)などして、債権者に債権を回収させる手続です。 - 無剰余

-

既に抵当権が目いっぱい設定されて、それ以上抵当権をつけても

意味がない状態のことをいいます。

この状態では、抵当権者以外の債権者は競売を申立てすることは出来ません。 - 無担保債権

-

不動産の担保等が無い債権の事をいいます。

競売や任意売却により、不動産を処分した後に残った債権などの事を言います。 - 無担保ローン

-

借入条件として担保提供が必要ないローンを無担保ローンといいます。

自動車ローン、教育ローン、カードローンなどがあります。

や行

- 予告登記

-

予告登記とは、仮登記などと同じで、予備登記と呼ばれる特殊な登記のひとつです。

登記された該当不動産の所有権をめぐって、現在裁判による係争中であることを

知らせるものです。

ら行

- リスケジュール(リスケ)

-

リスケジュール(リスケ)とは、「(金融機関が)債務者からの要請を受けて、

既存の返済計画を見直し、返済額の減額、据え置き期間の導入などによって、

債務返済の繰り延べを行うこと」です。月々返済の金額を減額したり、元金据え置きにしてもらったり、

住宅ローンの返済が困難な状況に陥ったときは当社にご相談ください。 - 利息制限法

-

利息制限法とは、貸金業者の金利水準の上限を定めた民法です。

利息制限法では、賃金業者の貸付金利の上限を、100万円以上は年15%、

10万円以上100万円未満は年18%、10万円未満は年20%として定めています。 - 連帯債務者

-

住宅ローンの借入本人(主たる債務者)とともに一つの債務を連帯して負担する人のことです。

債権者は、全部の弁済を受けるまで、債務者、連帯債務者のどちらに対しても

自由に弁済の請求ができますが、一人が全部弁済すれば他の債務者の債務が消滅します。夫婦などが収入合算をして住宅ローンを借りる場合、

収入合算者を連帯債務者とするケースと、連帯保証人とするケースがあります。

わ行

- 和解調書

-

和解調書とは裁判上の和解がなされた場合に和解内容を記載した調書のことです。